Polonyalı bir şirket teknoloji merkezi kuruyor. Analistler önemli bir potansiyel görüyor.

- Erste analistleri, OLED ekranların yapımında kullanılan kimyasal bileşiklerin üreticisi olan Noctiluca'nın borsa değerlemesinde yaklaşık %50'lik bir artış potansiyeli öngörüyor.

- Noctiluca'nın Avrupa'da OLED malzemelere adanmış ilk teknoloji merkezini inşa ettiğini belirtiyorlar.

Amaç, yenilikçi OLED malzemelerinin ticarileşme süreçlerini önemli ölçüde hızlandırmak ve uygulama sayısını artırmaktır.

Erste Group analistleri, Noctiluca için hisse başına 154,84 PLN hedef fiyatla "satın al" emriyle tavsiyelerini sundular. Salı günü teknoloji şirketinin hisse fiyatı yaklaşık 103 PLN idi. Bu, 160 milyon PLN'nin biraz üzerinde bir değerlemeye denk geliyor. Erste hedef fiyatına ulaşırsa, piyasa değeri yaklaşık 245 milyon PLN'ye ulaşacak.

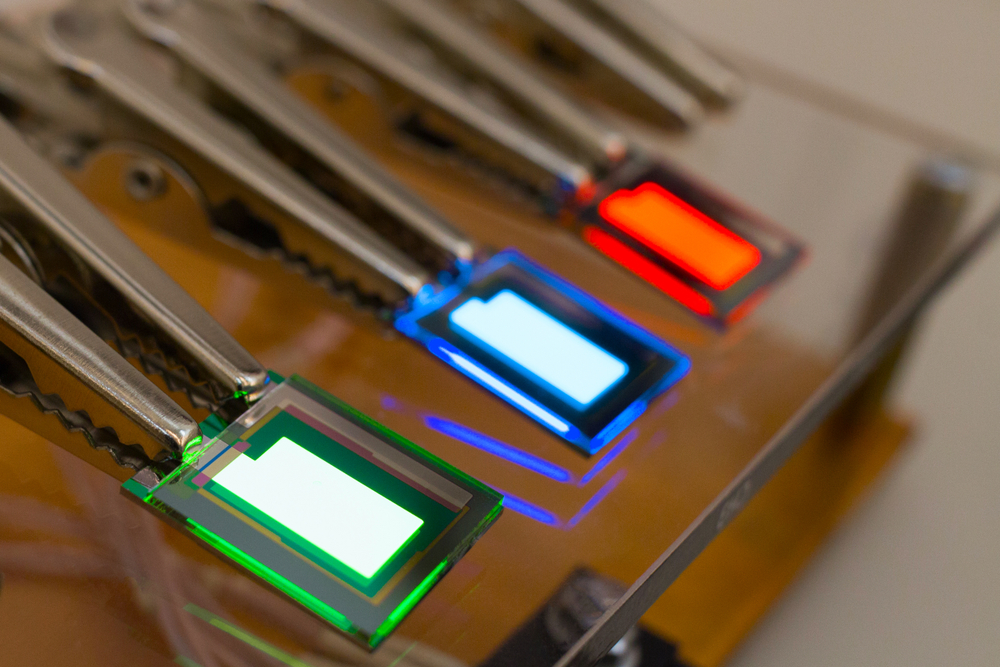

Noctiluca, özel organik kimyasal bileşikler üreten Polonyalı bir üreticidir. Bunlar arasında öncelikle OLED ekranlar için yayıcılar ve fonksiyonel malzemeler yer almaktadır. Raporun yazarlarına göre, 2021'de ekran pazarının %25'i OLED'den oluşurken, 2026'da bu oran yaklaşık %41 olacak. Nihayetinde, bu payın 2030 yılına kadar %70'i aşması bekleniyor.

OLED malzemelerine adanmış bir teknoloji merkeziNoctiluca, OLED malzemelerine adanmış Avrupa'daki ilk teknoloji merkezini kuruyor ve Polonya ve yurt dışından 20'den fazla üniversite ve enstitüden oluşan araştırma ekibiyle aktif olarak iş birliği geliştiriyor.

- 2024-2025 yılları arasında yaklaşık 50 araştırma ekibiyle ilişkiler açıldı, şirket bunlardan 22'siyle ileri düzeyde görüşmelerde bulunuyor, 10'dan fazlasıyla da çeşitli anlaşmalara dayalı olarak işbirliği alanlarını değerlendiriyor - diye yazıyor raporda.

Amaç , yenilikçi OLED malzemelerinin ticarileşme süreçlerini önemli ölçüde hızlandırmak ve uygulama sayısını artırmaktır.

Bizim görüşümüze göre, 10 küçük elektronik üreticisi ve 11 dünya çapındaki şirketle yapılan görüşmeler sayesinde Noctiluca önümüzdeki yıllarda satış gelirlerinde dinamik bir büyümeye güvenebilir.

Geliştirilen çözümlerin tescil hızı da dikkat çekicidir.

Raporda, Noctiluca'nın faaliyete geçmesinin beşinci yılında ilk patent ailelerini tescil ettirmeyi ve ilk satışları gerçekleştirmeyi başardığı, sektördeki rakiplerinin ise bunu başarmasının en az 8-9 yıl sürdüğü belirtildi.

Alternatifi olmayan ama rekabetin de uyumuyor olduğu bir teknolojiErste analistleri, şirketin faaliyetlerinin devamı için en önemli risk faktörlerini belirlemiş ve bunların gerçekleşme olasılığını da değerlendirmiştir. Teknolojik değişim olasılığını ise nispeten düşük olarak değerlendirmektedirler.

Raporda, "OLED teknolojisi, şu anda modern ekranlar için lider çözüm olarak kabul edilse de, yeni ve rekabetçi çözümlerin ortaya çıkmasıyla ilişkili risklerden muaf değildir. OLED pazar payını hızla artırıyor ve küresel endüstri liderleri, sonraki nesil cihazlarda pazar avantajı sağlayabilecek yeniliklere sürekli yatırım yapıyor. Bu nedenle , orta ve uzun vadede, daha yüksek parlaklık, dayanıklılık veya enerji verimliliği ile öne çıkan ekran teknolojilerinin ortaya çıkması ve bu durumun OLED'in pazar standardı konumunu tehdit etmesi kaçınılmazdır" denildi.

Aynı zamanda OLED'in şu anda birçok önemli segmentte gerçek anlamda rekabeti olmayan bir teknoloji olduğu vurgulandı.

Tayvan'a bir saldırı durumunda, yarı iletkenlerin bulunabilirliğinde ve dolayısıyla genel olarak elektronik üretiminde sorunlar yaşanmasını bekleyebiliriz. Böyle bir senaryoda, Batılı ülkeler Çin'e yaptırım uygulayabilir. Bu durum, ekran üretiminde düşüşe ve şirketlerin teknoloji geliştirme süreçlerinde yavaşlamaya yol açabilir. Böyle bir senaryoda, Avrupa ve ABD'de ekranlar da dahil olmak üzere elektronik üretim kapasitesini yeniden canlandırmak ve böylece Noctiluca'nın da parçası olduğu yeni değer zincirleri oluşturmak gerekecektir.

Noctiluca'nın geliştirip ürettiği kimyasal bileşiklerin , küresel olarak %90'ından fazlasının Çin ve Rusya tarafından üretildiği nadir toprak elementlerini içermediğinin altını çizmekte fayda var.

Birkaç gün önce Noctiluca, Doğu Asya'dan potansiyel bir sermaye yatırımcısıyla, şirkete olası bir yatırımın temel şartlarını belirten bir niyet mektubu (LOI) imzaladığını duyurdu. LOI, yatırımcının yeni ihraç edilen hisseleri hisse başına 90 PLN birim fiyattan ve toplam 3 milyon ila 4 milyon ABD Doları arasında bir bedel karşılığında satın alma niyetini belirtiyor. Yatırım, şirketin Haziran 2025'teki 149.000 hisselik arzının devamı niteliğinde olacak.

Önemlisi, mektubun bağlayıcı olmaması ve yatırımın kesinleşmesinin gerekli özenin gösterilmesi ve nihai müzakerelerin sonuçlarına ve nihai onayların alınmasına bağlı olmasıdır.

wnp.pl